LEY 2010 DE 2019

(diciembre 27)

por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la Ley 1943 de 2018 y se dictan otras disposiciones.

[Publicado en D.O. 51179 del 27 de diciembre de 2019.]

El Congreso de Colombia

DECRETA:

TÍTULO I

IMPUESTO A LAS VENTAS E IMPUESTO AL CONSUMO

Capítulo I

ART. 1. Modifíquese el numeral 12 y el numeral 13, y adiciónense los numerales 17 y 18 al artículo 424 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 2. Modifíquese el artículo 426 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 3. Modifíquese el literal j) del artículo 428 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 4. Adiciónense el inciso 3° y el inciso 4° al parágrafo 2° y adiciónense los parágrafos 3°, 4° y 5° al artículo 437 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 5. Modifíquense el inciso segundo y el parágrafo 1° del artículo 437-1 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 6. Adiciónense el numeral 9 y el parágrafo 3°, y modifíquese el numeral 8 del artículo 437-2 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 7. Modifíquese el artículo 458 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 8. Modifíquese el parágrafo del artículo 459 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 9. Modifíquense las partidas arancelarias 87.11 y 87.12 del artículo 468-1 del Estatuto Tributario, las cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 10. Modifíquese el artículo 475 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 11. Modifíquese el artículo 476 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 12. Adiciónense los siguientes bienes, modifíquese el numeral 1, adiciónense los numerales 4, 5 y 7 y un parágrafo 4° al artículo 477 del Estatuto Tributario, así: (…) (Consulte el texto en la norma que se cita.)

ART. 13. La Comisión Nacional de Precios de Medicamentos y Dispositivos Médicos revisará la reducción efectiva del precio de los medicamentos como consecuencia de la exención de los bienes de que tratan las partidas 29.36, 29.41, 30.01, 30.02, 30.03, 30.04 y 30.06 del artículo 477 del Estatuto Tributario. Para lo anterior, se apoyará en el Sistema de Información de Precios de Medicamentos (SISMED).

ART. 14. Modifíquese el artículo 32 de la Ley 1575 de 2012, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 15. Modifíquese el inciso 1° del artículo 486-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 16. Modifíquese el artículo 508-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 17. Modifíquese el artículo 508-2 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 18. Modifíquense los parágrafos 1°, 2° y los parágrafos transitorios 1° y 2° del artículo 616-1 del Estatuto Tributario, y adiciónense los parágrafos 4°, 5° y 6°, y el parágrafo transitorio 3° al mismo artículo, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 19. Modifíquese el artículo 616-4 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 20. Elimínense todas las referencias al régimen simplificado del impuesto a las ventas y del impuesto nacional al consumo. Las normas que se refieran al régimen común y al régimen simplificado, se entenderán referidas al régimen de responsabilidad del impuesto sobre las ventas (IVA).

ART. 21. Compensación de IVA a favor de la población más vulnerable para la equidad del sistema tributario. Créase a partir del año 2020 una compensación a favor de la población más vulnerable para generar mayor equidad en el sistema del impuesto sobre las ventas (IVA), la cual se implementará gradualmente en los términos que defina el Gobierno nacional.

Esta compensación corresponderá a una suma fija en pesos, que el Gobierno nacional definirá teniendo en cuenta el IVA que en promedio pagan los hogares de menores ingresos, la cual será transferida bimestralmente.

Los beneficiarios de la compensación serán las personas más vulnerables determinadas por el Ministerio de Hacienda y Crédito Público mediante resolución, de conformidad con la metodología de focalización que defina el Departamento Nacional de Planeación (DNP). Para tal efecto, el Departamento Nacional de Planeación (DNP) podrá tener en cuenta aspectos tales como la situación de pobreza y de pobreza extrema y podrá considerar el Sisbén o el instrumento que haga sus veces.

El Gobierno nacional hará uso de los programas de asistencia a la población vulnerable para la canalización de los recursos y podrá definir los mecanismos para hacer efectiva la compensación y controlar su uso adecuado. También podrá realizar evaluaciones del impacto de esta medida.

PAR. Las transferencias de recursos requeridas para la ejecución de los programas no causarán el impuesto a las ventas (IVA), y estarán exentas del Gravamen a los Movimientos Financieros (GMF).

PAR. Transitorio. Durante la vigencia fiscal del 2020 el Gobierno nacional podrá iniciar la compensación del IVA a que se refiere el presente artículo. Para tal efecto, autorícese al Ministerio de Hacienda y Crédito Público para que realice los traslados presupuestales necesarios para cumplir con dicho propósito.

Capítulo II

Exención especial en el impuesto sobre las ventas – IVA

ART. 22. Objeto. Se establece la exención del impuesto sobre las ventas (IVA) para determinados bienes corporales muebles que sean enajenados dentro del territorio nacional, de conformidad con las disposiciones consagradas en el presente Capítulo de la presente ley.

ART. 23. Definiciones. Para efectos del presente Capítulo, se tendrán en cuenta las siguientes definiciones:

1. Complementos de vestuario. Son aquellos complementos que acompañan el vestuario de una persona, que incluyen únicamente los morrales, maletines, bolsos de mano, carteras, gafas de sol, paraguas, pañoletas y bisutería.

2. Electrodomésticos. Son los aparatos eléctricos que se utilizan en el hogar, que incluyen únicamente televisores, parlantes de uso doméstico, tabletas, refrigeradores, congeladores, lavaplatos eléctricos, máquinas de lavar y secar para el hogar, aspiradoras, enceradoras de piso, trituradores eléctricos de desperdicios, aparatos eléctricos para preparar y elaborar alimentos, máquinas de afeitar eléctricas, cepillos de dientes eléctricos y otros artículos eléctricos de cuidado personal, calentadores de agua eléctricos, secadores eléctricos, planchas eléctricas, calentadores de ambiente y ventiladores de uso doméstico, aires acondicionados, hornos eléctricos, hornos microondas, planchas para cocinar, tostadores, cafeteras o teteras eléctricas y resistencias eléctricas para calefacción.

3. Elementos deportivos. Son los artículos especializados para la práctica de deportes, que incluyen únicamente pelotas de caucho, bolas, balones, raquetas, bates, mazos, gafas de natación, trajes de neopreno, aletas, salvavidas, cascos, protectores de manos, codos y espinillas, y zapatos especializados para la práctica de deportes.

4. Juguetes y juegos. Son los objetos para entretener y divertir a las personas, especialmente niños, que incluyen únicamente las muñecas, los muñecos que representen personajes, los animales de juguete, muñecos de peluche y de trapo, instrumentos musi-cales de juguete, naipes, juegos de tablero, juegos electrónicos y videojuegos, trenes eléctricos, sets de construcción, juguetes con ruedas diseñados para ser utilizados como vehículos, rompecabezas y canicas. Esta categoría no incluye bicicletas y triciclos para adultos, artículos de fiesta, carnavales y artículos recreativos, programas informáticos y softwares.

5. Vestuario. Son las prendas de vestir de todo tipo, entendiéndose por cualquier pieza de vestido o calzado, sin tener en cuenta el material de elaboración. Se excluyen las materias primas.

6. Útiles escolares. Son el conjunto de artículos necesarios para el desarrollo de actividades pedagógicas en el contexto escolar y universitario que incluyen únicamente cuadernos, software educativo, lápices, esferos, borradores, tajalápices, correctores, plastilina, pegantes, tijeras, y demás artículos necesarios para las actividades pedagógicas.

ART. 24. Bienes cubiertos. Los bienes cubiertos por el presente Capítulo (en adelante “bienes cubiertos”) son aquellos que se señalan a continuación:

1. Complementos del vestuario cuyo precio de venta por unidad sea igual o inferior a diez (10) UVT, sin incluir el impuesto sobre las ventas (IVA).

2. Electrodomésticos cuyo precio de venta por unidad sea igual o inferior a cuarenta (40) UVT, sin incluir el impuesto sobre las ventas (IVA).

3. Elementos deportivos cuyo precio de venta por unidad sea igual o inferior a diez (10) UVT, sin incluir el impuesto sobre las ventas (IVA).

4. Juguetes y juegos cuyo precio de venta por unidad sea igual o inferior a cinco (5) UVT, sin incluir el impuesto sobre las ventas (IVA).

5. Vestuario cuyo precio de venta por unidad sea igual o inferior a diez (10) UVT, sin incluir el impuesto sobre las ventas (IVA).

6. Útiles escolares cuyo precio de venta por unidad sea igual o inferior a tres (3) UVT, sin incluir el impuesto sobre las ventas (IVA).

ART. 25. Exención de periodo para los bienes cubiertos. Se encuentran exentos del impuesto sobre las ventas (IVA), sin derecho a devolución, los bienes cubiertos que sean enajenados en locales comerciales físicos y al detal ubicados en territorio colombiano, dentro de los periodos que defina la Dirección de Impuestos y Aduanas Nacionales mediante resolución. Dichos periodos deberán ser tres días al año.

PAR. 1. El responsable que enajene los bienes cubiertos tiene derecho a impuestos descontables en el impuesto sobre las ventas (IVA), siempre y cuando cumpla con los requisitos consagrados en el Estatuto Tributario y, en particular, el artículo 485 de dicho Estatuto.

PAR. 2. Los bienes cubiertos que se encuentran excluidos o exentos del impuesto sobre las ventas (IVA), de conformidad con el Estatuto Tributario, mantendrán dicha condición y todas sus características durante los periodos de que trata este artículo.

PAR. 3. Las disposiciones del presente Capítulo se rigen por la Hora Legal de Colombia.

ART. 26. Requisitos para la procedencia de la exención. Adicionalmente, la exención del impuesto sobre las ventas (IVA) sobre los bienes cubiertos será aplicable, siempre y cuando se cumpla con los siguientes requisitos:

1. Responsable y adquiriente. El responsable del impuesto sobre las ventas (IVA) solamente puede enajenar los bienes cubiertos en locales comerciales físicos y al detal ubicados en territorio colombiano, y directamente y de forma presencial, a la persona natural que sea el consumidor final de dichos bienes cubiertos.

2. Factura o documento equivalente, y entrega de los bienes cubiertos. La obligación de expedir factura o documento equivalente debe cumplirse mediante el sistema de factura electrónica, en la cual debe identificarse al adquiriente consumidor final de dichos bienes cubiertos.

La factura electrónica de los bienes cubiertos que sea expedida al consumidor final, debe ser emitida en alguno de los periodos de que trata el artículo 25 del presente Capítulo. En el mismo periodo en que se expide la factura electrónica, los bienes cubiertos deben ser entregados al consumidor final.

3. Forma de pago. Los pagos por concepto de venta de bienes cubiertos solamente podrán efectuarse a través de tarjetas débito, crédito, y otros mecanismos de pago electrónico entendidos como aquellos instrumentos presenciales que permitan extinguir una obligación dineraria a través de mensajes de datos en los que intervenga al menos una entidad vigilada por la Superintendencia Financiera de Colombia. La fecha del comprobante de pago o voucher por la adquisición de los bienes cubiertos deberá corresponder a la misma fecha del periodo en el cual se emite la factura electrónica.

4. Límite de unidades. El consumidor final puede adquirir hasta tres (3) unidades del mismo bien cubierto. Son unidades de un mismo bien cubierto aquellas que tienen la misma referencia y marca.

Cuando los bienes cubiertos se venden normalmente en pares, se entenderá que dicho par corresponde a una unidad. Por ejemplo, un par de zapatos corresponde a una unidad.

5. Precio de venta. La Dirección de Impuestos y Aduanas Nacionales (DIAN) podrá aplicar la norma general antiabuso consagrada en el Estatuto Tributario en caso de manipulación de precios por parte del responsable del impuesto sobre las ventas (IVA). Lo anterior respecto a los precios de venta de los bienes cubiertos en los periodos de exención de que trata el presente Capítulo y los precios de venta de los mismos bienes en diferentes periodos.

6. Bienes cubiertos que se venden juntos. Los bienes cubiertos que normalmente se venden en pares no se separarán con la finalidad de acceder a la exención de que trata la presente Ley. Por ejemplo, un par de zapatos no puede venderse por separado de modo que cada unidad de dicho par de zapatos se encuentre dentro de los límites consagrados en el artículo 24 del presente Capítulo.

PAR. Cuando se incumpla cualquiera de los requisitos consagrados en este artículo y en otras disposiciones de este Capítulo, se perderá el derecho a tratar los bienes cubiertos como exentos en el impuesto sobre las ventas (IVA) y los responsables estarán obligados a realizar las correspondientes correcciones en sus declaraciones tributarias.

Lo anterior sin perjuicio de las acciones penales, y las facultades y procedimientos establecidos en el Estatuto Tributario para la investigación, determinación, control, discusión y cobro por parte de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), incluyendo las disposiciones en materia de abuso tributario y responsabilidad solidaria.

Capítulo III

ART. 27. Modifíquese el numeral 3 al artículo 512-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 28. Modifíquese el artículo 512-13 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 29. Adiciónese un parágrafo al artículo 512-18 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

TÍTULO II

IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALES

ART. 30. Adiciónese el numeral 3 al artículo 27 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 31. Modifíquese el artículo 55 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 32. Modifíquense los numerales 6 y 8, y adiciónense los numerales 7 y 9 y los parágrafos 4° y 5° al artículo 206 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 33. Modifíquese el artículo 206-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 34. Modifíquese el artículo 241 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 35. Modifíquese el artículo 242 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 36. Adiciónese el artículo 303-1 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 37. Modifíquese el artículo 330 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 38. Modifíquese el artículo 331 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 39. Modifíquese el artículo 333 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 40. Modifíquese el artículo 335 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 41. Modifíquese el artículo 336 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 42. Modifíquense el inciso primero y la tabla de retención en la fuente del artículo 383 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

TÍTULO III

IMPUESTOS AL PATRIMONIO, DIVIDENDOS Y NORMALIZACIÓN

Capítulo I

ART. 43. Modifíquese el artículo 292-2 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 44. Modifíquese el artículo 294-2 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 45. Modifíquese el artículo 295-2 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 46. Modifíquese el artículo 296-2 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 47. Modifíquese el artículo 297-2 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 48. Modifíquese el artículo 298-6 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 49. Modifíquese el artículo 298-8 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo II

Impuesto a los dividendos para sociedades nacionales

ART. 50. Adiciónese el artículo 242-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 51. Modifíquese el artículo 245 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 52. Modifíquese el artículo 246 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo III

Impuesto de normalización tributaria complementario al impuesto sobre la renta y al impuesto al patrimonio

ART. 53. Impuesto complementario de normalización tributaria – sujetos pasivos. Créase para el año 2020 el impuesto de normalización tributaria como un impuesto complementario al impuesto sobre la renta y al impuesto al patrimonio, el cual estará a cargo de los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos del impuesto sobre la renta, que tengan activos omitidos o pasivos inexistentes.

PAR. Los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos del impuesto sobre la renta que no tengan activos omitidos o pasivos inexistentes a 1° de enero de 2020 no serán sujetos pasivos del impuesto complementario de normalización, salvo que decidan acogerse al saneamiento establecido en el artículo 59 de la presente ley.

ART. 54. Hecho generador. El impuesto complementario de normalización tributaria se causa por la posesión de activos omitidos o pasivos inexistentes a 1º de enero del año 2020.

PAR. Para efectos de lo dispuesto en este artículo, se entiende por activos omitidos aquellos que no fueron incluidos en las declaraciones de impuestos nacionales existiendo la obligación legal de hacerlo. Quien tiene la obligación legal de incluir activos omitidos en sus declaraciones de impuestos nacionales es aquel que tiene el aprovechamiento económico, potencial o real, de dichos activos. Se entiende por pasivos inexistentes, aquellos reportados en las declaraciones de impuestos nacionales sin que exista un soporte válido de realidad o validez, con el único fin de aminorar o disminuir la carga tributaria a cargo del contribuyente.

ART. 55. Base gravable. La base gravable del impuesto complementario de normalización tributaria será el valor del costo fiscal histórico de los activos omitidos determinado conforme a las reglas del Título II del Libro I del Estatuto Tributario o el autoavalúo comercial que establezca el contribuyente con soporte técnico, el cual deberá corresponder, como mínimo, al del costo fiscal de los activos omitidos determinado conforme a las reglas del Título II del Libro I del Estatuto Tributario.

La base gravable de los bienes que son objeto del impuesto complementario de normalización tributaria será considerada como el precio de adquisición de dichos bienes para efectos de determinar su costo fiscal. Las estructuras que se hayan creado con el propósito de transferir los activos omitidos, a cualquier título, a entidades con costos fiscales sustancialmente inferiores al costo fiscal de los activos subyacentes, no serán reconocidas y la base gravable se calculará con fundamento en el costo fiscal de los activos subyacentes.

En el caso de pasivos inexistentes, la base gravable del impuesto complementario de normalización tributaria será el valor fiscal de dichos pasivos inexistentes según lo dispuesto en las normas del Título I del Libro I del Estatuto Tributario o el valor reportado en la última declaración de renta.

PAR. 1. Para efectos del nuevo impuesto de normalización tributaria, las fundaciones de interés privado del exterior, trusts del exterior, seguro con componente de ahorro material, fondo de inversión o cualquier otro negocio fiduciario del exterior se asimilan a derechos fiduciarios poseídos en Colombia y se encuentran sujetas al nuevo impuesto de normalización tributaria. En consecuencia, su valor patrimonial se determinará con base en el costo fiscal histórico de los activos omitidos determinados conforme a las reglas del Título II del Libro I del Estatuto Tributario o el autoavalúo comercial que establezca el contribuyente con soporte técnico y para el cálculo de su costo fiscal se aplicará el principio de transparencia fiscal en referencia a los activos subyacentes.

Para todos los efectos del impuesto sobre la renta, regímenes sustitutivos del impuesto sobre la renta, el impuesto al patrimonio y el complementario de normalización tributaria, cuando los beneficiarios estén condicionados o no tengan control o disposición de los activos, el declarante será el fundador, constituyente u originario del patrimonio transferido a la fundación de interés privado del exterior, trust del exterior, seguro con componente de ahorro material, fondo de inversión o cualquier otro negocio fiduciario. Lo anterior sin consideración de la calidad de discrecional, revocable o irrevocable y sin consideración de las facultades del protector, asesor de inversiones, comité de inversiones o poderes irrevocables otorgados a favor del fiduciario o de un tercero. En caso del fallecimiento del fundador, constituyente u originario, la sucesión ilíquida será el declarante de dichos activos, hasta el momento en que los beneficiarios reciban los activos, para lo cual las sociedades intermedias creadas para estos propósitos no serán reconocidas para fines fiscales.

PAR. 2. Cuando los contribuyentes tomen como base gravable el valor de mercado de los activos omitidos del exterior y, antes del 31 de diciembre de 2020, repatríen efectivamente los recursos omitidos del exterior a Colombia y los inviertan con vocación de permanencia en el país, la base gravable del impuesto complementario de normalización tributaria corresponderá al 50% de dichos recursos omitidos.

Se entiende que hay vocación de permanencia cuando los recursos omitidos del exterior repatriados e invertidos en Colombia, permanecen efectivamente en el país por un periodo no inferior a dos (2) años, contados a partir del vencimiento del plazo de que trata el inciso anterior.

ART. 56. Tarifa. La tarifa del impuesto complementario de normalización tributaria será la del 15%.

ART. 57. No habrá lugar a la comparación patrimonial ni a renta líquida gravable por concepto de declaración de activos omitidos o pasivos inexistentes. Los activos del contribuyente que sean objeto del impuesto complementario de normalización tributaria deberán incluirse para efectos patrimoniales en la declaración del impuesto sobre la renta y complementarios o de regímenes sustitutivos del impuesto sobre la renta, según corresponda, y en la declaración anual de activos en el exterior del año gravable 2020 y de los años siguientes cuando haya lugar a ello y dejarán de considerarse activos omitidos. El incremento patrimonial que pueda generarse por concepto de lo dispuesto en esta norma no dará lugar a la determinación de renta gravable por el sistema de comparación patrimonial, ni generará renta líquida gravable por activos omitidos en el año en que se declaren ni en los años anteriores respecto de las declaraciones del impuesto sobre la renta y complementarios. Esta inclusión no generará sanción alguna en el impuesto sobre la renta y complementarios, regímenes sustitutivos del impuesto sobre la renta, ni en el impuesto sobre la ventas -IVA, ni en materia del régimen de precios de transferencia ni en materia de información exógena, ni en materia de declaración anual de activos en el exterior.

Tampoco generará acción penal por la omisión de activos omitidos o pasivos inexistentes, que hayan quedado sujetos al nuevo impuesto complementario de normalización tributaria.

PAR. El registro extemporáneo ante el Banco de la República de las inversiones financieras y en activos en el exterior y sus movimientos de que trata el régimen de cambios internacionales expedido por la Junta Directiva del Banco de la República en ejercicio de los literales h) e i) del artículo 16 de la Ley 31 de 1992 y de la inversión de capital colombiano en el exterior y sus movimientos, de que trata el régimen de inversiones internacionales expedido por el Gobierno nacional en ejercicio del artículo 15 de la Ley 9 de 1991, objeto del impuesto complementario de normalización tributaria, no generará infracción cambiaria. Para efectos de lo anterior, en la presentación de la solicitud de registro ante el Banco de la República de dichos activos se deberá indicar el número de radicación o de autoadhesivo de la declaración tributaria del impuesto de normalización tributaria en la que fueron incluidos.

ART. 58. No legalización. La normalización tributaria de los activos a la que se refiere la presente ley no implica la legalización de los activos cuyo origen fuere ilícito o estuvieren relacionados, directa o indirectamente, con el lavado de activos o la financiación del terrorismo.

La normalización de activos realizada en cualquier tiempo no dará lugar, en ningún caso, a la persecución fiscal o penal, a menos que se acredite el origen ilícito de los recursos por cualquiera de los delitos contemplados en el Código Penal.

ART. 59. Saneamiento de activos. Cuando los contribuyentes tengan declarados sus activos diferentes a inventarios, objeto de las normalizaciones tributarias consagradas en la Ley 1739 de 2014 o en la Ley 1943 de 2018, por un valor inferior al de mercado, podrán actualizar su valor incluyendo las sumas adicionales como base gravable del impuesto de normalización.

ART. 60. Normas de procedimiento. El nuevo impuesto complementario de normalización tributaria se somete a las normas sobre declaración, pago, administración y control contempladas en los artículos 298, 298-1, 298-2 y demás disposiciones concordantes del Estatuto Tributario, que sean compatibles con la naturaleza del impuesto complementario de normalización tributaria.

El impuesto complementario de normalización se declarará, liquidará y pagará en una declaración independiente, que será presentada hasta el 25 de septiembre de 2020. Dicha declaración no permite corrección o presentación extemporánea por parte de los contribuyentes.

PAR. 1. Sin perjuicio de las acciones penales a que haya lugar, la Dirección de Impuestos y Aduanas Nacionales (DIAN) tiene la facultad de desconocer toda operación o serie de operaciones cuyo propósito sea eludir la aplicación de las disposiciones de que trata este capítulo de la presente ley, de conformidad con el artículo 869 y siguientes del Estatuto Tributario.

PAR. 2. En virtud del respeto de las situaciones jurídicas consolidadas, las disposiciones en relación con el impuesto complementario de normalización tributaria consagrada en la Ley 1943 de 2018, seguirán aplicando para aquellos contribuyentes que se hayan sometido a dicho impuesto.

TÍTULO IV

MEDIDAS PARA COMBATIR LA EVASIÓN Y EL ABUSO EN MATERIA TRIBUTARIA

Capítulo I

Impuesto sobre la renta y complementarios

ART. 61. Modifíquese el artículo 90 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 62. Adiciónese el artículo 90-3 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 63. Modifíquese el artículo 118-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 64. Adiciónese el literal c) al artículo 124-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 65. Adiciónese un parágrafo al artículo 401 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo II

ART. 66. Para efectos de lo establecido en los artículos 20, 20-1 y 20-2 del Estatuto Tributario, los establecimientos permanentes de individuos, sociedades o entidades extranjeras de cualquier naturaleza, ubicados en el país, serán gravados sobre las rentas y ganancias ocasionales de fuente nacional y extranjera que le sean atribuibles.

Capítulo III

Entidades controladas del exterior

ART. 67. Modifíquese el artículo 885 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo IV

ART. 68. Modifíquese el artículo 23-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 69. Modifíquese el artículo 368-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo V

ART. 70. Modifíquese el artículo 364-3 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo VI

ART. 71. Modifíquese el Capítulo 12 del Título XV de la Ley 599 de 2000, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 72. Adiciónense los literales g) y h), y dos parágrafos al artículo 793 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 73. Adiciónese un parágrafo al artículo 368 el Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

TÍTULO V

MEDIDAS PARA EL CRECIMIENTO ECONÓMICO

Capítulo I

Impuesto unificado bajo el Régimen Simple de Tributación – Simple

ART. 74. Impuesto unificado bajo el Régimen Simple de Tributación – Simple para la formalización y la generación de empleo. Sustitúyase el Libro Octavo del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en el Decreto 624 de 1989, arts. 903 a 916.)

Capítulo II

Régimen tributario en renta para las mega inversiones dentro del territorio nacional

ART. 75. Adiciónese el artículo 235-3 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 76. Adiciónese el artículo 235-4 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo III

Régimen de Compañías Holding Colombianas (CHC) en el impuesto sobre la renta y ganancias ocasionales

ART. 77. Adiciónese el siguiente Título al Libro Séptimo del Estatuto Tributario: (…) (Consulte el texto en la norma que se cita comprende los arts. 894 a 898.)

TÍTULO II

RÉGIMEN DE COMPAÑÍAS HOLDING COLOMBIANAS (CHC) EN EL IMPUESTO SOBRE LA RENTA Y GANANCIAS OCASIONALES

Capítulo IV

ART. 78. Adiciónese un parágrafo 7° al artículo 238 de la Ley 1819 de 2016, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 79. Adiciónese el artículo 800-1 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 80. Los proyectos que tengan como objetivo desarrollar medidas de manejo ambiental y de desarrollo sostenible que complementen el macro proyecto del Canal del Dique, podrán ser por objeto del mecanismo de obras por impuestos al que se refieren los artículos 238 de la Ley 1819 de 2016 y 800-1 del Estatuto Tributario condicionados a la expedición del cupo adicional por parte del Consejo Superior de la Política Económica y Fiscal (CONFIS).

Los recursos destinados para el macro proyecto del canal de Dique, en ningún caso afectarán los recursos asignados a la Bolsa Paz.

ART. 81. Los proyectos que tengan como objetivo desarrollar medidas de manejo ambiental y desarrollo sostenible que contemplen La Mojana y Buenaventura, podrán ser objeto del mecanismo de obras por impuesto al que se refieren los artículos 238 de la Ley 1819 de 2016 y 800-1 del Estatuto Tributario, condicionados a la expedición del cupo adicional por parte del CONFIS.

Los recursos de estos proyectos no afectarán los recursos asignados a la Bolsa Paz.

Capítulo V

ART. 82. Modifíquese el numeral 3, adiciónense el literal f) y los parágrafos 3°, 4° y 5° al artículo 18-1 al Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 83. Modifíquese el artículo 22 del Estatuto Tributario que quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 84. Modifíquese el artículo 25 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 85. Adiciónese un parágrafo al artículo 49 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 86. Modifíquese el artículo 115 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 87. Adiciónese el artículo 107-2 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 88. Adiciónese el artículo 108-5 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 89. Modifíquese el artículo 119 del Estatuto Tributario, el cual quedará: (…) (Consulte el texto en la norma que se cita.)

ART. 90. Modifíquese el artículo 188 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 91. Modifíquese el artículo 235-2 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 92. Modifíquense el inciso primero y el parágrafo 5° y adiciónese el parágrafo 7°, al artículo 240 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 93. Modifíquese el artículo 254 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 94. Adiciónese el parágrafo 2° al artículo 257 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 95. Adiciónese el artículo 258-1 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 96. Adiciónese el artículo 259-2 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 97. Modifíquese el artículo 375 de la Ley 1819 de 2016, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 98. Modifíquese el artículo 408 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

Capítulo VI

Gravamen a los movimientos financieros

ART. 99. Modifíquense los numerales 11 y 21, y adiciónese el numeral 31 al artículo 879 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 100. Adiciónese el numeral 30 al artículo 879 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

TÍTULO VI

MEDIDAS DE SEGURIDAD JURÍDICA, SIMPLIFICACIÓN Y FACILICITACIÓN

Capítulo I

ART. 101. Modifíquese el inciso 5ª del artículo 580-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 102. Adiciónese un parágrafo al artículo 562 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 103. Adiciónese un inciso y un parágrafo al artículo 563 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 104. Modifíquese el inciso 2º y adiciónense el parágrafo 4º y el parágrafo 5º al artículo 565 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 105. Modifíquese el artículo 566-1 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 106. Adiciónese el artículo 574-1 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 107. Modifíquese el inciso primero del artículo 588 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 108. Adiciónese un parágrafo transitorio al artículo 590 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 109. Adiciónese un parágrafo al artículo 607 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 110. Modifíquese el parágrafo 1° y adiciónese un parágrafo transitorio al artículo 641 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 111. Modificar el inciso primero, el parágrafo 6º y adicionar el numeral 5 al artículo 657 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 112. Modifíquese el artículo 684-4 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 113. Modifíquense el numeral 3 del parágrafo y el parágrafo transitorio del artículo 814 del Estatuto Tributario, los cuales quedarán así: (…) (Consulte el texto en la norma que se cita.)

ART. 114. Modifíquese el parágrafo 1º del artículo 850 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 115. Adiciónese un parágrafo 5º al artículo 855 del Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 116. Adiciónese el artículo 869-3 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 117. Término de firmeza. El término de firmeza de los artículos 147 y 714 del Estatuto Tributario de la declaración del impuesto sobre la renta y complementarios de los contribuyentes que determinen o compensen pérdidas fiscales, o que estén sujetos al Régimen de Precios de Transferencia, será de cinco (5) años.

ART. 118. Conciliación contencioso-administrativa en materia tributaria, aduanera y cambiaria. Facúltese a la Dirección de Impuestos y Aduanas Nacionales (DIAN) para realizar conciliaciones en procesos contenciosos administrativos, en materia tributaria, aduanera y cambiaria de acuerdo con los siguientes términos y condiciones:

Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario, que hayan presentado demanda de nulidad y restablecimiento del derecho ante la jurisdicción de lo contencioso administrativo, podrán conciliar el valor de las sanciones e intereses según el caso, discutidos contra liquidaciones oficiales, mediante solicitud presentada ante la Dirección de Impuestos y Aduanas Nacionales (DIAN), así:

Por el ochenta (80%) del valor total de las sanciones, intereses y actualización según el caso, cuando el proceso contra una liquidación oficial se encuentre en única o primera instancia ante un Juzgado Administrativo o Tribunal Administrativo, siempre y cuando el demandante pague el ciento por ciento (100%) del impuesto en discusión y el veinte por ciento (20%) del valor total de las sanciones, intereses y actualización.

Cuando el proceso contra una liquidación oficial tributaria, y aduanera, se halle en segunda instancia ante el Tribunal Contencioso Administrativo o Consejo de Estado según el caso, se podrá solicitar la conciliación por el setenta por ciento (70%) del valor total de las sanciones, intereses y actualización según el caso, siempre y cuando el demandante pague el ciento por ciento (100%) del impuesto en discusión y el treinta por ciento (30%) del valor total de las sanciones, intereses y actualización. Se entenderá que el proceso se encuentra en segunda instancia cuando ha sido admitido el recurso de apelación interpuesto contra la sentencia de primera instancia.

Cuando el acto demandado se trate de una resolución o acto administrativo mediante el cual se imponga sanción dineraria de carácter tributario, aduanero o cambiario, en las que no hubiere impuestos o tributos a discutir, la conciliación operará respecto del cincuenta por ciento (50%) de las sanciones actualizadas, para lo cual el obligado deberá pagar en los plazos y términos de esta ley, el cincuenta por ciento (50%) restante de la sanción actualizada.

En el caso de actos administrativos que impongan sanciones por concepto de devoluciones o compensaciones improcedentes, la conciliación operará respecto del cincuenta por ciento (50%) de las sanciones actualizadas, siempre y cuando el contribuyente pague el cincuenta por ciento (50%) restante de la sanción actualizada y reintegre las sumas devueltas o compensadas o imputadas en exceso y sus respectivos intereses en los plazos y términos de esta ley, intereses que se reducirán al cincuenta por ciento (50%).

Para efectos de la aplicación de este artículo, los contribuyentes, agentes de retención, declarantes, responsables y usuarios aduaneros o cambiarios, según se trate, deberán cumplir con los siguientes requisitos y condiciones:

1. Haber presentado la demanda antes de la entrada en vigencia de esta ley.

2. Que la demanda haya sido admitida antes de la presentación de la solicitud de conciliación ante la Administración.

3. Que no exista sentencia o decisión judicial en firme que le ponga fin al respectivo proceso judicial.

4. Adjuntar prueba del pago, de las obligaciones objeto de conciliación de acuerdo con lo indicado en los incisos anteriores.

5. Aportar prueba del pago de la liquidación privada del impuesto o tributo objeto de conciliación correspondiente al año gravable 2019, siempre que hubiere lugar al pago de dicho impuesto.

6. Que la solicitud de conciliación sea presentada ante la Dirección de Impuestos y Aduanas Nacionales (DIAN) hasta el día 30 de junio de 2020.

El acta que dé lugar a la conciliación deberá suscribirse a más tardar el día 31 de julio de 2020 y presentarse por cualquiera de las partes para su aprobación ante el juez administrativo o ante la respectiva corporación de lo contencioso-administrativo, según el caso, dentro de los diez (10) días hábiles siguientes a su suscripción, demostrando el cumplimiento de los requisitos legales. Las conciliaciones de que trata el presente artículo deberán ser aceptadas por la autoridad judicial respectiva, dentro del término aquí mencionado.

La sentencia o auto que apruebe la conciliación prestará mérito ejecutivo de conformidad con lo señalado en los artículos 828 y 829 del Estatuto Tributario, y hará tránsito a cosa juzgada.

Lo no previsto en esta disposición se regulará conforme lo dispuesto en la Ley 446 de 1998 y el Código de Procedimiento Administrativo y de lo Contencioso Administrativo, con excepción de las normas que le sean contrarias.

PAR. 1. La conciliación podrá ser solicitada por aquellos que tengan la calidad de deudores solidarios o garantes del obligado.

PAR. 2. No podrán acceder a los beneficios de que trata el presente artículo los deudores que hayan suscrito acuerdos de pago con fundamento en el artículo 7º de la Ley 1066 de 2006, el artículo 1º de la Ley 1175 de 2007, el artículo 48 de la Ley 1430 de 2010, los artículos 147, 148 y 149 de la Ley 1607 de 2012, los artículos 55, 56 y 57 de la Ley 1739 de 2014, los artículos 305 y 306 de la Ley 1819 de 2016, y los artículos 100 y 101 de la Ley 1943 de 2018, que a la entrada en vigencia de la presente ley se encuentren en mora por las obligaciones contenidas en los mismos.

PAR. 3. En materia aduanera, la conciliación prevista en este artículo no aplicará en relación con los actos de definición de la situación jurídica de las mercancías.

PAR. 4. Los procesos que se encuentren surtiendo el recurso de súplica o de revisión ante el Consejo de Estado no serán objeto de la conciliación prevista en este artículo.

PAR. 5. Facúltese a la Dirección de Impuestos y Aduanas Nacionales (DIAN) para crear Comités de Conciliación Seccionales en las Direcciones Seccionales de Impuestos y Aduanas Nacionales para el trámite y suscripción, si hay lugar a ello, de las solicitudes de conciliación de que trata el presente artículo, presentadas por los contribuyentes, usuarios aduaneros y/o cambiarios de su jurisdicción.

PAR. 6. Facúltese a los entes territoriales y a las corporaciones autónomas regionales para realizar conciliaciones en procesos contenciosos administrativos en materia tributaria de acuerdo con su competencia.

PAR. 7. El término previsto en el presente artículo no aplicará para los contribuyentes que se encuentren en liquidación forzosa administrativa ante una Superintendencia, o en liquidación judicial los cuales podrán acogerse a esta facilidad por el término que dure la liquidación.

PAR. 8. El Comité de Conciliación y Defensa Judicial de la Unidad Administrativa Especial de Gestión Pensional y Parafiscales (UGPP) podrá conciliar las sanciones e intereses derivados de los procesos administrativos, discutidos con ocasión de la expedición de los actos proferidos en el proceso de determinación o sancionatorio, en los mismos términos señalados en esta disposición.

Esta disposición no será aplicable a los intereses generados con ocasión a la determinación de los aportes del Sistema General de Pensiones, para lo cual los aportantes deberán acreditar el pago del 100% de los mismos o del cálculo actuarial cuando sea el caso.

De conformidad con lo dispuesto por el parágrafo del artículo 95 de la Ley 1437 de 2011, en estas conciliaciones se podrá proponer la revocatoria de los actos administrativos impugnados, aplicando lo dispuesto por el artículo 139 de la presente ley y esta disposición.

Contra la decisión del Comité de Conciliación y Defensa Judicial de la Unidad Administrativa Especial de Gestión Pensional y Parafiscales (UGPP) procederá únicamente el recurso de reposición en los términos del artículo 74 y siguientes del Código Administrativo y de lo Contencioso Administrativo – Ley 1437 de 2011.

PAR. 9. Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, deudores solidarios o garantes, los usuarios aduaneros y del régimen cambiario que decidan acogerse a la conciliación contencioso-administrativa en materia tributaria, aduanera o cambiaria de que trata el presente artículo, podrán suscribir acuerdos de pago, los cuales no podrán exceder el término de doce (12) meses contados a partir de la suscripción del mismo. El plazo máximo de suscripción de los acuerdos de pago será el 30 de junio de 2020. El acuerdo deberá contener las garantías respectivas de conformidad con lo establecido en el artículo 814 del Estatuto Tributario. A partir de la suscripción del acuerdo de pago, los intereses que se causen por el plazo otorgado para el pago de las obligaciones fiscales susceptibles de negociación se liquidarán diariamente a la tasa diaria del interés bancario corriente para la modalidad de créditos de consumo y ordinario, más dos (2) puntos porcentuales. En caso de incumplirse el acuerdo de pago, este prestará mérito ejecutivo en los términos del Estatuto Tributario por la suma total de la obligación tributaria más el ciento por ciento (100%) de las sanciones e intereses sobre los cuales versa el acuerdo de pago.

ART. 119. Terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios. Facúltese a la Dirección de Impuestos y Aduanas Nacionales (DIAN) para terminar por mutuo acuerdo los procesos administrativos, en materias tributaria, aduanera y cambiaria, de acuerdo con los siguientes términos y condiciones:

Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario a quienes se les haya notificado antes de la entrada en vigencia de esta ley, requerimiento especial, liquidación oficial, resolución del recurso de reconsideración, podrán transar con la Dirección de Impuestos y Aduanas Nacionales (DIAN), hasta el 30 de junio de 2020, quien tendrá hasta el 17 de diciembre de 2020 para resolver dicha solicitud, el ochenta por ciento (80%) de las sanciones actualizadas, intereses, según el caso, siempre y cuando el contribuyente o responsable, agente retenedor o usuario aduanero, corrija su declaración privada, pague el ciento por ciento (100%) del impuesto o tributo a cargo, o del menor saldo a favor propuesto o liquidado, y el veinte por ciento (20%) restante de las sanciones e intereses.

Cuando se trate de pliegos de cargos y resoluciones mediante las cuales se impongan sanciones dinerarias, en las que no hubiere impuestos o tributos aduaneros en discusión, la transacción operará respecto del cincuenta por ciento (50%) de las sanciones actualizadas, para lo cual el obligado deberá pagar en los plazos y términos de esta ley, el cincuenta por ciento (50%) restante de la sanción actualizada.

En el caso de las resoluciones que imponen sanción por no declarar, y las resoluciones que fallan los respectivos recursos, la Dirección de Impuestos y Aduanas Nacionales (DIAN) podrá transar el setenta por ciento (70%) del valor de la sanción e intereses, siempre y cuando el contribuyente presente la declaración correspondiente al impuesto o tributo objeto de la sanción y pague el ciento por ciento (100%) de la totalidad del impuesto o tributo a cargo y el treinta por ciento (30%) de las sanciones e intereses. Para tales efectos los contribuyentes, agentes de retención, responsables y usuarios aduaneros deberán adjuntar la prueba del pago de la liquidación(es) privada(s) del impuesto objeto de la transacción correspondiente al año gravable 2019, siempre que hubiere lugar al pago de la liquidación privada de los impuestos y retenciones correspondientes al periodo materia de discusión.

En el caso de actos administrativos que impongan sanciones por concepto de devoluciones o compensaciones improcedentes, la transacción operará respecto del cincuenta por ciento (50%) de las sanciones actualizadas, siempre y cuando el contribuyente pague el cincuenta por ciento (50%) restante de la sanción actualizada y reintegre las sumas devueltas o compensadas o imputadas en exceso y sus respectivos intereses en los plazos y términos de esta ley, intereses que se reducirán al cincuenta por ciento (50%). En todo caso, en tratándose de la sanción del artículo 670 del Estatuto Tributario, si no se ha emitido resolución sanción a la fecha de la promulgación de esta ley, para poder acceder a la terminación por mutuo acuerdo, deberá pagarse la sanción respectiva actualizada disminuida en un cincuenta por ciento (50%) y los intereses moratorios correspondientes disminuidos en un cincuenta por ciento (50%).

El acta que aprueba la terminación por mutuo acuerdo pone fin a la actuación administrativa tributaria, aduanera o cambiaria, adelantada por la Dirección de Impuestos y Aduanas Nacionales (DIAN), y con la misma se entenderán extinguidas las obligaciones contenidas en el acto administrativo objeto de transacción. La solicitud de terminación por mutuo acuerdo no suspende los procesos administrativos de determinación de obligaciones ni los sancionatorios y, en consecuencia, los actos administrativos expedidos con posterioridad al acto administrativo transado quedarán sin efectos con la suscripción del acta que aprueba la terminación por mutuo acuerdo.

La terminación por mutuo acuerdo que pone fin a la actuación administrativa tributaria, aduanera o cambiaria, prestará mérito ejecutivo de conformidad con lo señalado en los artículos 828 y 829 del Estatuto Tributario.

Los términos de corrección previstos en los artículos 588, 709 y 713 del Estatuto Tributario se extenderán temporalmente, con el fin de permitir la adecuada aplicación de esta disposición.

PAR. 1. La terminación por mutuo acuerdo podrá ser solicitada por aquellos que tengan la calidad de deudores solidarios o garantes del obligado.

PAR. 2. No podrán acceder a los beneficios de que trata el presente artículo los deudores que hayan suscrito acuerdos de pago con fundamento en el artículo 7° de la Ley 1066 de 2006, el artículo 1° de la Ley 1175 de 2007, el artículo 48 de la Ley 1430 de 2010, los artículos 147, 148 y 149 de la Ley 1607 de 2012, los artículos 55, 56 y 57 de la Ley 1739 de 2014, los artículos 305 y 306 de la Ley 1819 de 2016, y los artículos 100 y 101 de la Ley 1943 de 2018, que a la entrada en vigencia de la presente ley se encuentren en mora por las obligaciones contenidas en los mismos.

PAR. 3. En materia aduanera, la transacción prevista en este artículo no aplicará en relación con los actos de definición de la situación jurídica de las mercancías.

PAR. 4. Facúltese a los entes territoriales y a las corporaciones autónomas regionales para realizar las terminaciones por mutuo acuerdo de los procesos administrativos tributarios, de acuerdo con su competencia.

PAR. 5. En los casos en los que el contribuyente pague valores adicionales a los que disponen en la presente norma, se considerará un pago de lo debido y no habrá lugar a devoluciones.

PAR. 6. El término previsto en el presente artículo no aplicará para los contribuyentes que se encuentren en liquidación forzosa administrativa ante una Superintendencia, o en liquidación judicial los cuales podrán acogerse a esta facilidad por el término que dure la liquidación.

PAR. 7. Las solicitudes de terminación por mutuo acuerdo, no serán rechazadas por motivo de firmeza del acto administrativo o por caducidad del término para presentar la demanda ante la jurisdicción contencioso administrativa, siempre y cuando el vencimiento del respectivo término ocurra con posterioridad a la presentación de la solicitud de terminación por mutuo acuerdo y que, a más tardar, el 30 de junio de 2020, se cumplan los demás requisitos establecidos en la ley. La solicitud de terminación por mutuo acuerdo no suspende los términos legales para la firmeza de los actos administrativos, ni los de caducidad para acudir a la Jurisdicción Contenciosa Administrativa.

PAR. 8. Si a la fecha de publicación de esta ley, o con posterioridad se ha presentado o se presenta demanda de nulidad y restablecimiento del derecho contra la liquidación oficial, la resolución que impone sanción o la resolución que decide el recurso de reconsideración contra dichos actos, podrá solicitarse la terminación por mutuo acuerdo, siempre que la demanda no haya sido admitida y a más tardar el 30 de junio de 2020 se acredite los requisitos señalados en este artículo y se presente la solicitud de retiro de la demanda ante el juez competente, en los términos establecidos en el artículo 174 de la Ley 1437 de 2011.

PAR. 9. La reducción de intereses y sanciones tributarias a que hace referencia este artículo, podrá aplicarse únicamente respecto de los pagos realizados desde la fecha de publicación de esta ley.

PAR. 10. El acto susceptible de ser transado será el último notificado a la fecha de presentación de la solicitud de terminación por mutuo acuerdo.

PAR. 11. El Comité de Conciliación y Defensa Judicial de la Unidad de Gestión Pensional y Parafiscales (UGPP) podrá transar las sanciones e intereses derivados de los procesos administrativos de determinación o sancionatorios de su competencia, en los mismos términos señalados en esta disposición.

Esta disposición no será aplicable a los intereses generados con ocasión a la determinación de los aportes del Sistema General de Pensiones, para lo cual los aportantes deberán acreditar el pago del 100% de los mismos o del cálculo actuarial cuando sea el caso.

El Comité de Conciliación y Defensa Judicial de la Unidad de Gestión Pensional y Parafiscales (UGPP) decidirá las solicitudes de terminación por mutuo acuerdo una vez culmine la verificación de los pagos respectivos y contra dicha decisión procederá únicamente el recurso de reposición en los términos del artículo 74 y siguientes del Código Administrativo y de lo Contencioso Administrativo – Ley 1437 de 2011.

PAR. 12. Los contribuyentes, agentes de retención y responsables de los impuestos nacionales, deudores solidarios o garantes, los usuarios aduaneros y del régimen cambiario que decidan acogerse a la terminación por mutuo acuerdo de que trata el presente artículo, podrán suscribir acuerdos de pago, los cuales no podrán exceder el término de doce (12) meses contados a partir de la suscripción del mismo. El plazo máximo de suscripción de los acuerdos de pago será el 30 de junio de 2020. El acuerdo deberá contener las garantías respectivas de conformidad con lo establecido en el artículo 814 del Estatuto Tributario. A partir de la suscripción del acuerdo de pago los intereses que se causen por el plazo otorgado para el pago de las obligaciones fiscales susceptibles de negociación, se liquidarán diariamente a la tasa diaria del interés bancario corriente para la modalidad de créditos de consumo y ordinario, más dos (2) puntos porcentuales. En caso de incumplirse el acuerdo de pago, este prestará mérito ejecutivo en los términos del Estatuto Tributario por la suma total de la obligación tributaria más el ciento por ciento (100%) de las sanciones e intereses sobre los cuales versa el acuerdo de pago.

PAR. 13. Para efectos de lo previsto en este artículo, en materia de sanciones cambiarias, el 50% se aplicará sobre la sanción reducida.

ART. 120. Principio de favorabilidad en etapa de cobro. Facúltese a la Dirección de Impuestos y Aduanas Nacionales (DIAN) para aplicar el principio de favorabilidad de que trata el parágrafo 5° del artículo 640 del Estatuto Tributario dentro del proceso de cobro a solicitud del contribuyente, responsable, declarante, agente retenedor, deudor solidario, deudor subsidiario o garante, de acuerdo con los siguientes términos y condiciones:

El contribuyente, declarante, agente retenedor, responsable, deudor solidario, deudor subsidiario o garante que, a la entrada en vigencia de la presente ley, tenga obligaciones fiscales a cargo, que presten mérito ejecutivo conforme lo establece el artículo 828 del Estatuto Tributario, podrá solicitar ante el área de cobro respectiva de la Dirección de Impuestos y Aduanas Nacionales (DIAN), la aplicación del principio de favorabilidad en materia sancionatoria.

La reducción de sanciones de que trata esta disposición aplicará respecto de todas las sanciones tributarias que fueron reducidas mediante la Ley 1819 de 2016.

Para el efecto el contribuyente, declarante, agente retenedor, responsable, deudor solidario, deudor subsidiario o garante deberá pagar la totalidad del tributo a cargo e intereses a que haya lugar, con el pago de la respectiva sanción reducida por la Ley 1819 de 2016. Al momento del pago de la sanción reducida, esta debe de estar actualizada de conformidad con lo establecido en el artículo 867-1 del Estatuto Tributario.

En el caso de resoluciones que imponen exclusivamente sanción, en las que no hubiere tributos en discusión, para la aplicación del principio de favorabilidad el contribuyente, declarante, agente retenedor, responsable, deudor solidario, deudor subsidiario o garante deberá pagar la sanción actualizada conforme las reducciones que fueron establecidas en la Ley 1819 de 2016.

En el caso de actos administrativos que impongan sanciones por concepto de devoluciones o compensaciones improcedentes, el principio de favorabilidad aplicará siempre y cuando se reintegren las sumas devueltas o compensadas en exceso y sus respectivos intereses, más el pago de la sanción reducida debidamente actualizada.

La solicitud de aplicación del principio de favorabilidad en etapa de cobro deberá ser realizada a más tardar el 30 de junio de 2020. La Dirección de Impuestos y Aduanas Nacionales (DIAN) deberá resolver la solicitud en un término de un (1) mes contado a partir del día de su interposición. Contra el acto que rechace la solicitud de aplicación del principio de favorabilidad procede el recurso de reposición y en subsidio el de apelación.

La reducción de sanciones tributarias en virtud del principio de favorabilidad a que hace referencia este artículo, podrá aplicarse únicamente respecto de los pagos realizados desde la fecha de publicación de esta ley.

PAR. 1. Facúltese a los entes territoriales para aplicar el principio de favorabilidad en etapa de cobro de conformidad con lo previsto en este artículo, de acuerdo con su competencia.

PAR. 2. En desarrollo del principio de favorabilidad y dentro del plazo máximo establecido en este artículo, el contribuyente, declarante, agente retenedor, responsable, deudor solidario, deudor subsidiario o garante que, a la entrada en vigencia de la presente ley, tenga obligaciones fiscales a cargo, pagará el interés bancario corriente, certificado por la Superintendencia Financiera de Colombia, para la modalidad de créditos de consumo y ordinario, más dos (2) puntos porcentuales.

PAR. 3. El contribuyente, declarante, agente retenedor, responsable, deudor solidario, deudor subsidiario o garante que solicite la aplicación del principio de favorabilidad en los términos previstos en este artículo, podrá suscribir acuerdos de pago, los cuales no podrán exceder el término de doce (12) meses contados a partir de la suscripción del mismo. El plazo máximo de suscripción de los acuerdos de pago será el 30 de junio de 2020. El acuerdo deberá contener las garantías respectivas de conformidad con lo establecido en el artículo 814 del Estatuto Tributario. A partir de la suscripción del acuerdo de pago los intereses que se causen por el plazo otorgado para el pago de las obligaciones fiscales susceptibles de negociación, se liquidarán diariamente a la tasa diaria del interés bancario corriente para la modalidad de créditos de consumo y ordinario, más dos (2) puntos porcentuales. En caso de incumplirse el acuerdo de pago, este prestará mérito ejecutivo en los términos del Estatuto Tributario por la suma total de la obligación tributaria más el ciento por ciento (100%) de las sanciones e intereses sobre los cuales versa el acuerdo de pago.

ART. 121. Modifíquense el numeral 3, el numeral 4, el parágrafo 1º y adiciónese un parágrafo 4º al artículo 179 de la Ley 1607 de 2012, modificado por el artículo 314 de la Ley 1819 de 2016, los cuales quedan así: (…) (Consulte el texto en la norma que se cita.)

ART. 122. Sistema específico de carrera administrativa. A efectos de fortalecer institucionalmente a la DIAN para que cuente con los medios idóneos para la recaudación, la fiscalización, la liquidación, la discusión y el cobro de las obligaciones tributarias, aduaneras y cambiarias, de conformidad con lo dispuesto por el artículo 150, numeral 10 de la Constitución Política, revístese al Presidente de la República, por el término de un (1) mes contado a partir de la fecha de promulgación de la presente ley de facultades extraordinarias, para expedir decretos con fuerza de ley mediante los cuales se establezca y regule en su integridad el Sistema Específico de Carrera Administrativa de los servidores públicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – UAE DIAN – denominado carrera administrativa, de administración y control tributario, aduanero y cambiario, regulando la gestión y administración del talento humano de esa entidad, así como desarrollando todo lo concerniente al ingreso, permanencia, situaciones administrativas, movilidad, causales de retiro entre otros el voluntario a fin de garantizar la profesionalización y la excelencia de sus empleados, para cumplir su misión y objetivos, ofreciendo igualdad de oportunidades, posibilidad de movilidad en la carrera sobre la base del mérito, con observancia de los principios que orientan el ejercicio de la función pública de conformidad con lo establecido por el artículo 209 de la Constitución Política.

ART. 123. Adiciónese el artículo 689-2 al Estatuto Tributario, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 124. Acuerdo de pago IVA actividades declaradas como patrimonio cultural. Hasta el treinta (30) de junio de 2020, las entidades sin ánimo de lucro que organizan actividades de las artes escénicas, declaradas y reconocidas como patrimonio cultural de la Nación a la fecha de entrada en vigencia de la presente ley, podrán solicitar y suscribir facilidades de pago con la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), por concepto de las obligaciones sustanciales contenidas en las declaraciones de retención en la fuente e impuesto sobre las ventas (IVA) con causal de ineficacia presentadas con anterioridad a la vigencia de la presente ley. En este caso, con la presentación de la solicitud de la facilidad de pago se entiende que el contribuyente, responsable o agente retenedor reconoce la respectiva obligación sustancial como clara, expresa y exigible.

Adicionalmente las entidades de que trata el inciso anterior del presente artículo, podrán ofrecer como garantía para el trámite de las facilidades de pago previo visto bueno del Ministerio de Cultura, los ingresos percibidos o que se perciban por la venta de boletería. La facilidad de pago podrá ser aprobada hasta por un término de siete (7) años conforme con lo previsto en el artículo 814 del Estatuto Tributario. El Ministerio de Cultura y la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) de manera conjunta mediante resolución establecerán el procedimiento para la suscripción de las facilidades de pago.

TÍTULO VII

ART. 125. Comisión de Estudio del Sistema Tributario Territorial. La Comisión de Expertos ad honórem para estudiar el régimen aplicable a los impuestos, tasas y contribuciones de carácter departamental, distrital y municipal creada en cumplimiento de lo establecido en el artículo 106 de la Ley 1943 de 2018, con el objeto de proponer una reforma orientada a hacer el sistema tributario territorial más eficiente, reactivar la economía de las regiones, y combatir la evasión y la elusión fiscal, deberá entregar sus propuestas al Ministro de Hacienda y Crédito Público máximo en seis (6) meses contados a partir de la entrada en vigencia de la presente ley.

Para el efecto, continuarán vigentes las disposiciones reglamentarias expedidas en desarrollo del referido artículo.

ART. 126. Facúltese a los entes territoriales para conceder beneficios temporales de hasta un setenta por ciento (70%) en el pago de los intereses moratorios que se hayan generado en el no pago de las multas, sanciones y otros conceptos de naturaleza no tributaria.

Para acceder a lo dispuesto en el presente artículo, el interesado deberá cancelar la totalidad del capital adeudado y el porcentaje restante de los intereses moratorios.

PAR. 1. Las Asambleas Departamentales y los Concejos Municipales y Distritales, serán las entidades competentes para establecer los porcentajes de los beneficios temporales, así como para fijar los requisitos, términos y condiciones que aplicará en su jurisdicción.

PAR. 2. Los beneficios temporales estarán vigentes por un término que no podrá exceder del 31 de octubre de 2020, fecha en la cual deben haberse realizado los pagos correspondientes.

ART. 127. Modifíquese el artículo 23 de la Ley 679 de 2001, el cual quedará así: (…) (Consulte el texto en la norma que se cita.)

ART. 128. Modifíquese el artículo 4° de la Ley 1101 de 2006 el cual quedará así:

ARTÍCULO 4. Impuesto con destino al turismo como inversión social. Créase el impuesto nacional con destino al turismo como inversión social mediante la promoción y el fortalecimiento de la competitividad que comprende la capacitación y la calidad turísticas.

El hecho generador del impuesto con destino al turismo es la compra de tiquetes aéreos de pasajeros, en transporte aéreo de tráfico internacional, cuyo viaje incluya el territorio colombiano y su origen sea el exterior.

El sujeto activo del impuesto con destino al turismo será la Nación – Ministerio de Hacienda y Crédito Público. Son sujetos pasivos del impuesto con destino al turismo, todos los pasajeros cuyo tiquete de viaje incluya a Colombia, en medios de transporte aéreo de tráfico internacional. No serán sujetos pasivos del impuesto los pasajeros que vengan al territorio colombiano en tránsito o en conexión internacional.

El impuesto con destino al turismo tendrá un valor de USD15 y deberá ser incluido por las empresas que presten de manera regular el servicio de transporte aéreo internacional de pasajeros, en el valor de los tiquetes o pasajes aéreos.

El valor del recaudo del impuesto para el turismo de que trata el artículo 4° de la Ley 1101 de 2006, lo tendrán a su cargo las empresas que presten de manera regular el servicio de transporte aéreo internacional de pasajeros y deberá ser declarado y pagado trimestralmente por estas en la cuenta que para estos efectos establezca el Ministerio de Comercio, Industria y Turismo y será apropiado en el Presupuesto General de la Nación en las vigencias fiscales correspondientes a su recaudo y en las subsiguientes. La generación del impuesto será la compra del tiquete.

ART. 129. Fondo de Estabilización del Ingreso Fiscal (FEIF). Créase el Fondo de Estabilización del Ingreso Fiscal (FEIF), sin personería jurídica, adscrito al Ministerio de Hacienda y Crédito Público y administrado por este o las entidades que dicho Ministerio defina. El FEIF tendrá por objeto propender por la estabilización del ingreso fiscal de la Nación, proveniente de la producción y/o comercialización del petróleo a través de la gestión, adquisición y/o celebración de instrumentos y/o contratos que permitan el aseguramiento y/o cubrimiento de tales ingresos fiscales, con entidades extranjeras especializadas en este tipo de operaciones.

Los recursos necesarios para el funcionamiento del FEIF podrán provenir de las siguientes fuentes:

a) Los recursos del Presupuesto General de la Nación a favor del Fondo.

b) Los ingresos generados por las coberturas de petróleo requeridos para renovar dichas coberturas.

c) Los rendimientos que genere el Fondo.

d) Las demás que determine el Gobierno nacional.

El administrador del FEIF podrá gestionar, adquirir y/o celebrar con entidades extranjeras los instrumentos y/o contratos de los que trata el presente artículo directamente o a través de terceros calificados, para lo cual requerirá disponibilidad presupuestal y se sujetará a las normas de derecho privado.

Las decisiones de cobertura deberán ser evaluadas de forma conjunta y en contexto con los ingresos fiscales petroleros, no por el desempeño de una operación individual sino como parte de una estrategia global de estabilidad fiscal y en condiciones de mercado. En algunos periodos determinados por condiciones adversas del mercado, se podrán observar operaciones cuyos resultados sean iguales a cero o negativos por la naturaleza de la cobertura.

El Gobierno nacional reglamentará la administración y funcionamiento del FEIF, así como los demás asuntos necesarios para el cabal cumplimiento de su objeto.

PAR. El FEIF no podrá celebrar operaciones de crédito público y sus asimiladas.

ART. 130. Información del Sistema de Gestión de Riesgos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales. La información y procedimientos que administra el sistema de Gestión de Riesgos de la Dirección de Impuestos y Aduanas Nacionales (DIAN) tienen carácter reservado. Esta reserva especial le será oponible a particulares y a todas las entidades públicas, y solo podrá levantarse por orden de autoridad judicial competente.

ART. 131. Los conceptos emitidos por la dirección de gestión jurídica o la subdirección de gestión de normativa y doctrina de la Dirección de Impuestos y Aduanas Nacionales, constituyen interpretación oficial para los empleados públicos de la Dirección de Impuestos y Aduanas Nacionales; por lo tanto, tendrán carácter obligatorio para los mismos. Los contribuyentes podrán sustentar sus actuaciones en la vía gubernativa y en la jurisdiccional con base en la ley.

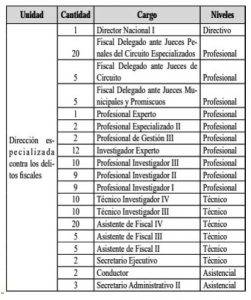

ART. 132. Créase en la Fiscalía General de la Nación, la Dirección Especializada contra los Delitos Fiscales adscrito a la Delegada de Finanzas Criminales, la que tendrá como función principal la investigación y judicialización de los delitos fiscales o tributarios y las demás conductas delictivas conexas o relacionadas, sin perjuicio de la competencia de las Direcciones Seccionales sobre la materia.

La Dirección Especializada Contra los Delitos Fiscales estará conformada por:

La Dirección Especializada Contra los Delitos Fiscales cumplirá las funciones generales previstas en el Decreto Ley 016 de 2014, modificado por Decreto Ley 898 de 2017 para las Direcciones Especializadas.

Dicha Dirección no entrará en funcionamiento hasta tanto el Gobierno nacional garantice las apropiaciones presupuestales necesarias para la puesta en funcionamiento de la Dirección Especializada Contra los Delitos Fiscales.

ART. 133. Adiciónense al artículo 92 de la Ley 1708 de 2014 los siguientes dos incisos y dos parágrafos:

VENTA MASIVA DE BIENES: se llamará Venta Masiva al mecanismo de administración de bienes con el que cuenta el administrador del FRISCO para agrupar conjuntos de bienes de todas las tipologías y adjudicarlos en bloque. Para ello, contará con la participación del estructurador experto en el negocio de origen nacional o internacional que será el encargado de la determinación del conjunto de bienes, de la estimación del valor global de los mismos, mecanismos de valoración, el precio mínimo de venta y los descuentos procedentes de conformidad con el estado físico, jurídico y el entorno de los activos el cual se estimará mediante una metodología técnica, que tenga como punto de partida el avalúo de los bienes individualmente considerados.

PRECIO DE VENTA MASIVA DE BIENES: Para determinar el valor global de la Venta Masiva, se autoriza al administrador del FRISCO para que el precio base de venta individual de los bienes que lo componen sea inferior al avalúo catastral, que para estos efectos no podrá ser menor al setenta por ciento 70% del avalúo comercial, cuando la determinación del precio global se relacione con un costo de oportunidad determinado por la conveniencia de la venta inmediata respecto de los costos y gastos que impliquen a futuro la administración del bloque de bienes, lo que será reflejado en la justificación financiera; sin que lo anterior desconozca derechos notariales y registrales y normas sobre lesión enorme.

PAR. 1. En el evento de devolución de bienes que fueron objeto de Venta Masiva, el administrador del FRISCO deberá cumplir la orden judicial a través de la entrega del valor comercial del bien al momento de la Venta Masiva, junto con los rendimientos financieros generados hasta el cumplimiento de la orden judicial de entrega, previa deducción de los gastos de administración. En todo caso, dicho precio no necesariamente deberá coincidir con el valor asignado en la discriminación de precios del valor global de Venta Masiva.

PAR. 2. En el evento en que los valores correspondientes al cumplimiento de órdenes de devolución superen los montos destinados a la reserva técnica, el administrador del FRISCO podrá afectar los recursos del Fondo. Para ello, el administrador podrá solicitar la modificación del presupuesto del Fondo al Consejo Nacional de Estupefacientes en cualquier momento, para lo cual se convocará sesión ordinaria o extraordinaria, según sea el caso.

ART. 134. Adiciónese un parágrafo 4º al artículo 88 de la Ley 1708 de 2014, así:

PAR. 4. El administrador del FRISCO podrá disponer definitivamente de los bienes muebles que ingresaron al mismo con anterioridad a la vigencia de la Ley 1615 de 2013, siempre que se desconozca o no exista la autoridad que puso los bienes a disposición para su administración, cuando aquellos no hayan sido vinculados a algún proceso judicial o cuando los mismos se encuentren totalmente dañados, carezcan de valor comercial, o tengan restricciones que hagan imposible o inconveniente su disposición bajo otra modalidad y que sea certificada previamente mediante estudio técnico o peritaje realizado por autoridad competente o como resultado del avalúo realizado.

El administrador del FRISCO podrá solicitar al Consejo Superior de la Judicatura y a la Fiscalía General de la Nación, la certificación de inexistencia de autoridad judicial o de no vinculación a proceso judicial del bien objeto de la medida, la cual será resuelta en el término de 15 días hábiles posteriores a la presentación de la solicitud. Vencido este término sin que hubiere pronunciamiento de la autoridad competente, el administrador del FRISCO podrá disponer de los bienes definitivamente de acuerdo con lo previsto en la Ley 1708 de 2014.

El producto de la disposición de los bienes será administrado conforme a lo previsto en el artículo 93 de la Ley 1708 en lo correspondiente a la constitución de la reserva técnica de los recursos que se generen.